Para acadar o plan de deixar de vender vehículos de combustible para 2035, os países europeos ofrecen incentivos para os vehículos de novas enerxías en dúas direccións: por unha banda, incentivos fiscais ou exencións fiscais e, por outra banda, subvencións ou financiamento para apoiar as instalacións no extremo da compra ou no uso do vehículo. A Unión Europea, como organización central da economía europea, introduciu políticas para guiar o desenvolvemento de vehículos de novas enerxías en cada un dos seus 27 estados membros. Austria, Chipre, Francia, Grecia, Italia e outros países directamente na compra do enlace para dar subvencións en metálico, Bélxica, Bulgaria, Dinamarca, Finlandia, Letonia, Eslovaquia, Suecia, sete países non ofrecen ningún tipo de incentivo para a compra e o uso, pero si algúns incentivos fiscais.

As seguintes son as políticas correspondentes a cada país:

Austria

1. Desgravación do IVE para vehículos comerciais de emisións cero, calculada segundo o prezo total do vehículo (incluído o IVE do 20 % e o imposto sobre a contaminación): ≤ 40.000 euros de dedución completa do IVE; o prezo total de compra de 40.000-80.000 euros, os primeiros 40.000 euros sen IVE; > 80.000 euros, non gozan dos beneficios da desgravación do IVE.

2. Os vehículos de emisións cero para uso persoal están exentos do imposto de propiedade e do imposto sobre a contaminación.

3. O uso corporativo de vehículos de emisións cero está exento do imposto de propiedade e do imposto sobre a contaminación e goza dun desconto do 10 %; os empregados corporativos que utilicen vehículos de emisións cero da empresa están exentos do cobro do imposto.

4. A finais de 2023, os usuarios individuais que compren vehículos totalmente eléctricos cunha autonomía ≥ 60 km e un prezo total ≤ 60.000 euros poderán obter un incentivo de 3.000 euros para modelos totalmente eléctricos ou de pila de combustible e un incentivo de 1.250 euros para modelos híbridos enchufables ou de autonomía ampliada.

5. Os usuarios que compren antes de finais de 2023 poderán desfrutar das seguintes comodidades básicas: 600 euros en cables de carga intelixentes, 600 euros en caixas de carga de parede (vivendas individuais/dobres), 900 euros en caixas de carga de parede (zonas residenciais) e 1.800 euros en pilas de carga de parede (dispositivos integrados utilizados como xestión da carga en vivendas integrais). Estas tres últimas dependen principalmente do entorno residencial.

Bélxica

1. Os vehículos totalmente eléctricos e de pila de combustible gozan do tipo impositivo máis baixo (61,50 EUR) en Bruxelas e Valonia, e os vehículos totalmente eléctricos están exentos de impostos en Flandres.

2. Os usuarios individuais de vehículos totalmente eléctricos e de pilas de combustible en Bruxelas e Valonia gozan do tipo impositivo máis baixo de 85,27 euros ao ano, Valonia non cobra impostos pola compra dos dous tipos de vehículos mencionados e o imposto sobre a electricidade reduciuse do 21 % ao 6 %.

3. As empresas compradoras de Flandres e Valonia tamén poden optar aos incentivos fiscais de Bruxelas para vehículos puramente eléctricos e de pilas de combustible.

4. Para os compradores corporativos, o nivel máis alto de desgravación aplícase aos modelos con emisións de CO2 ≤ 50 g por quilómetro e potencia ≥ 50 Wh/kg en condicións NEDC.

Bulgaria

1. Só vehículos eléctricos libres de impostos

Croacia

1. Os vehículos eléctricos non están suxeitos ao imposto sobre o consumo nin aos impostos ambientais especiais.

2. A compra de coches eléctricos puros subvenciona 9.291 euros, modelos híbridos enchufables 9.309 euros, unha única solicitude ao ano, cada coche debe ser utilizado durante máis de dous anos.

Chipre

1. O uso persoal de automóbiles con emisións de CO2 inferiores a 120 g por quilómetro está exento de impostos.

2. A substitución de coches con emisións de CO2 inferiores a 50 g por quilómetro e cun custo non superior a 80 000 € pode recibir unha subvención de ata 12 000 €, ata 19 000 € para coches totalmente eléctricos e tamén hai unha subvención de 1000 € para o desguace de coches antigos.

República Checa

1. Os vehículos totalmente eléctricos ou os vehículos de pila de combustible que emiten menos de 50 g de dióxido de carbono por quilómetro están exentos das taxas de matriculación e teñen matrículas especiais.

2. Usuarios particulares: os vehículos totalmente eléctricos e os modelos híbridos están exentos do imposto de circulación; os vehículos con emisións de CO2 inferiores a 50 g por quilómetro están exentos de peaxes; e o período de amortización dos equipos de carga de vehículos eléctricos redúcese de 10 anos a 5 anos.

3. Redución de impostos do 0,5-1 % para os modelos BEV e PHEV para uso privado de natureza corporativa e redución do imposto de circulación para algúns modelos de substitución de vehículos de combustible.

Dinamarca

1. Os vehículos de emisións cero están suxeitos a un imposto de matriculación do 40 %, menos 165 000 DKK do imposto de matriculación e 900 DKK por kWh de capacidade da batería (ata 45 kWh).

2. Vehículos de baixas emisións (emisións<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Os usuarios individuais de coches de emisións cero e coches con emisións de CO2 de ata 58 g de CO2/km benefícianse do tipo impositivo semestral máis baixo de 370 DKK.

Finlandia

1. A partir do 1 de outubro de 2021, os turismos de emisións cero están exentos do imposto de matriculación.

2. Os vehículos corporativos están exentos de impostos de 170 euros ao mes para os modelos de vehículos eléctricos de 2021 a 2025, e a carga de vehículos eléctricos no lugar de traballo está exenta do imposto sobre a renda.

Francia

1. Os modelos eléctricos, híbridos, de GNC, GLP e E85 están exentos da totalidade ou do 50 % dos impostos, e os modelos con vehículos eléctricos puros, de pila de combustible e híbridos enchufables (cunha autonomía de 50 km ou máis) teñen unha enorme redución de impostos.

2. Os vehículos empresariais que emiten menos de 60 g de dióxido de carbono por quilómetro (agás os vehículos diésel) están exentos do imposto sobre o dióxido de carbono.

3. A compra de vehículos eléctricos puros ou vehículos de pila de combustible, se o prezo de venda do vehículo non supera os 47.000 euros, as subvencións para familias de usuarios individuais de 5.000 euros e as subvencións para usuarios corporativos de 3.000 euros, se se trata dunha substitución, poden basearse no valor das subvencións do vehículo, ata un máximo de 6.000 euros.

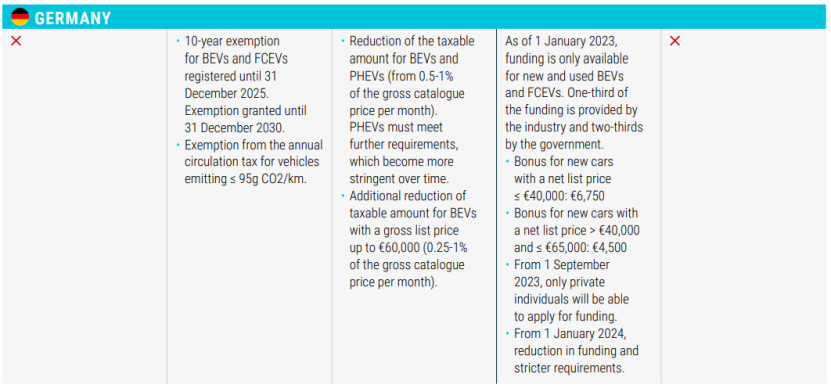

Alemaña

1. Os vehículos eléctricos puros e os vehículos de pilas de combustible de hidróxeno matriculados antes do 31 de decembro de 2025 recibirán unha desgravación fiscal de 10 anos ata o 31 de decembro de 2030.

2. Exención do imposto anual de circulación dos vehículos con emisións de CO2 ≤95 g/km.

3. Reducir o imposto sobre a renda para os modelos BEV e PHEV.

4. Para o segmento de compras, os vehículos novos con prezo inferior a 40.000 € (incluído) recibirán unha subvención de 6.750 €, e os vehículos novos con prezo entre 40.000 € e 65.000 € (incluído) recibirán unha subvención de 4.500 €, que só estará dispoñible para compradores individuais a partir do 1 de setembro de 2023 e, a partir do 1 de xaneiro de 2024, a declaración será máis estrita.

Grecia

1. Redución do 75 % no imposto de matriculación para vehículos híbridos enchufables con emisións de CO2 de ata 50 g/km; redución do 50 % no imposto de matriculación para vehículos eléctricos e híbridos enchufables con emisións de CO2 ≥ 50 g/km.

2. Os modelos HEV cunha cilindrada ≤1549 cc matriculados antes do 31 de outubro de 2010 están exentos do imposto de circulación, mentres que os HEV cunha cilindrada ≥1550 cc están suxeitos ao imposto de circulación do 60 %; os coches con emisións de CO2 ≤90 g/km (NEDC) ou 122 g/km (WLTP) están exentos do imposto de circulación.

3. Os modelos BEV e PHEV con emisións de CO2 ≤ 50 g/km (NEDC ou WLTP) e prezo neto de venda ao público ≤ 40.000 euros están exentos do imposto de clase preferencial.

4. Pola compra da ligazón, os vehículos eléctricos puros gozan do 30 % do prezo neto de venda do desconto en metálico, cun límite superior de 8 000 euros; se o final da súa vida útil é superior a 10 anos ou a idade do comprador é superior a 29 anos, cómpre pagar 1 000 euros adicionais; os taxis eléctricos puros gozan do 40 % do prezo neto de venda do desconto en metálico, cun límite superior de 17 500 euros; o desguace de taxis antigos cómpre pagar 5 000 euros adicionais.

Hungría

1. Os vehículos BEV e os PHEV poden optar á exención de impostos.

2. A partir do 15 de xuño de 2020, o prezo total de 32.000 euros en vehículos eléctricos con subvencións de 7.350 euros, prezo de venda entre 32.000 e 44.000 euros con subvencións de 1.500 euros.

Irlanda

1. Redución de 5.000 euros para vehículos totalmente eléctricos cun prezo de venda non superior a 40.000 euros; os vehículos superiores a 50.000 euros non dan dereito á política de redución.

2. Non se aplica ningún imposto sobre os NOx aos vehículos eléctricos.

3. Para usuarios individuais, a tarifa mínima dos vehículos eléctricos puros (120 euros ao ano), con emisións de CO2 ≤ 50 g/km para modelos PHEV, reduce a tarifa (140 euros ao ano).

Italia

1. Para os usuarios individuais, os vehículos totalmente eléctricos están exentos do imposto durante 5 anos a partir da data do primeiro uso e, unha vez transcorrido este período, aplícase o 25 % do imposto sobre os vehículos de gasolina equivalentes; os modelos HEV están suxeitos a un tipo impositivo mínimo (2,58 €/kW).

2. Para o segmento de compra, os modelos BEV e PHEV cun prezo ≤35.000 euros (IVE incluído) e emisións de CO2 ≤20 g/km están subvencionados con 3.000 euros; os modelos BEV e PHEV cun prezo ≤45.000 euros (IVE incluído) e emisións de CO2 entre 21 e 60 g/km están subvencionados con 2.000 euros;

3. Os clientes locais reciben un desconto do 80 por cento no prezo de compra e instalación da infraestrutura prevista para a carga de vehículos eléctricos, ata un máximo de 1.500 euros.

Letonia

1. Os modelos BEV están exentos da taxa de primeira matriculación e gozan dun imposto mínimo de 10 euros.

Luxemburgo 1. Só se aplica un imposto administrativo do 50 % aos vehículos eléctricos.

2. Para os usuarios individuais, os vehículos de emisións cero gozan da taxa máis baixa de 30 EUR ao ano.

3. Para vehículos corporativos, unha subvención mensual do 0,5-1,8 % dependendo das emisións de CO2.

4. Pola compra da ligazón, os modelos BEV con máis de 18 kWh (incluíndo) recibirán unha subvención de 8.000 euros, os modelos de 18 kWh recibirán unha subvención de 3.000 euros; os modelos PHEV con emisións de dióxido de carbono ≤ 50 g recibirán unha subvención de 2.500 euros.

Malta

1. Para os usuarios individuais, os vehículos con emisións de CO2 ≤100 g por quilómetro gozan do tipo impositivo máis baixo.

2. A compra do enlace, modelos eléctricos puros, subvencións persoais entre 11.000 euros e 20.000 euros.

Países Baixos

1. Para os usuarios individuais, os vehículos de emisións cero están exentos de impostos e os vehículos PHEV están suxeitos a unha tarifa do 50 %.

2. Usuarios corporativos, tipo impositivo mínimo do 16 % para vehículos de emisións cero, o imposto máximo para vehículos eléctricos puros non supera os 30 000 euros e non hai restricións para os vehículos de pilas de combustible.

Polonia

1. Sen impostos para os vehículos totalmente eléctricos e sen impostos para os vehículos híbridos enchufables de menos de 2000 cc a finais de 2029.

2. Para compradores individuais e corporativos, hai dispoñible unha subvención de ata 27.000 PLN para modelos de vehículos eléctricos puros e vehículos de pila de combustible adquiridos por un importe inferior a 225.000 PLN.

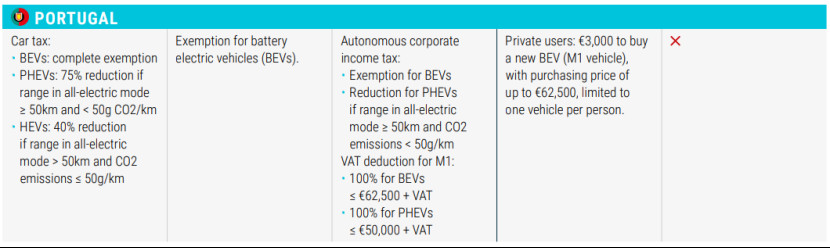

Portugal

1. Os modelos BEV están exentos de impostos; os modelos PHEV cunha autonomía totalmente eléctrica ≥50 km e emisións de CO2<50g>50 km e emisións de CO2 ≤50 g/km teñen unha redución de impostos do 40 %.

2. Os usuarios privados poden mercar vehículos eléctricos puros da categoría M1 cun prezo máximo de 62.500 euros, con subvencións de 3.000 euros, limitadas a un só vehículo.

Eslovaquia

1. Os vehículos totalmente eléctricos están exentos de impostos, mentres que os vehículos de pila de combustible e os vehículos híbridos están suxeitos a un gravame do 50 %.

España

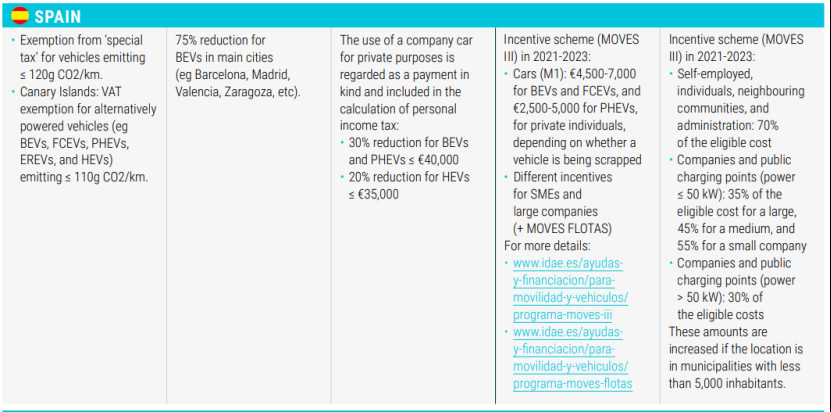

1. Exención do "imposto especial" para vehículos con emisións de CO2 ≤ 120 g/km e exención do IVE nas Illas Canarias para vehículos de propulsión alternativa (por exemplo, vehículos con motorización alternativa, vehículos híbridos enchufables, vehículos híbridos enchufables con motorización eléctrica) con emisións de CO2 ≤ 110 g/km.

2. Para os usuarios individuais, unha redución do 75 % nos impostos sobre os vehículos totalmente eléctricos nas principais cidades como Barcelona, Madrid, Valencia e Zaragoza.

3. Para os usuarios corporativos, os vehículos eléctricos e híbridos enchufables cun prezo inferior a 40.000 euros (incluído) están suxeitos a unha redución do 30 % no imposto sobre a renda das persoas físicas; os vehículos eléctricos e híbridos enchufables cun prezo inferior a 35.000 euros (incluído) están suxeitos a unha redución do 20 %.

Suecia

1. Imposto de circulación máis baixo (360 SEK) para vehículos de emisións cero e vehículos híbridos enchufables entre usuarios individuais.

2. Redución do 50 % de impostos (ata 15 000 SEK) para as caixas de carga de vehículos eléctricos domésticos e unha subvención de mil millóns de dólares para a instalación de equipos de carga de CA para os residentes de edificios de apartamentos.

Islandia

1. Redución e exención do IVE para os modelos BEV e HEV no punto de compra, sen IVE sobre o prezo de venda ao público ata 36 000 euros, engadido o IVE completo.

2. Exención do IVE para as estacións de carga e a instalación de estacións de carga.

Suíza

1. Os vehículos eléctricos están exentos do imposto de circulación.

2. Para usuarios individuais e corporativos, cada cantón reduce ou exime o imposto de transporte durante un determinado período de tempo en función do consumo de combustible (CO2/km).

Reino Unido

1. Tipo impositivo reducido para vehículos eléctricos e vehículos con emisións de CO2 inferiores a 75 g/km.

Data de publicación: 24 de xullo de 2023